Prazos para celebrar acordos de redução/suspensão de jornada de trabalho são prorrogados

19 de outubro de 2020

Homens e mulheres cônjuges de servidores públicos falecidos possuem os mesmos direitos?

20 de outubro de 2020

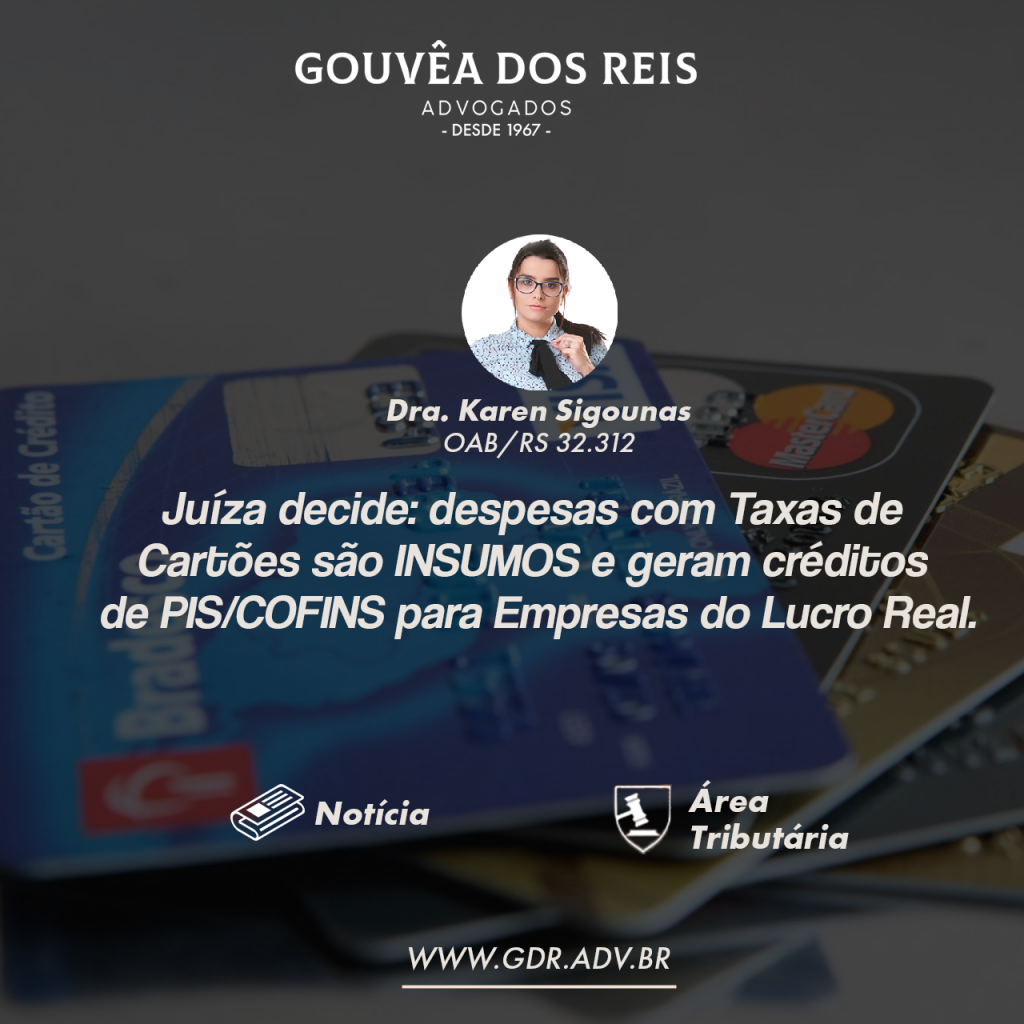

Em sua sentença, a Juíza Federal Tatiana Pattaro Pereira, da 14ª Vara Federal de São Paulo reconheceu à empresa Daiso Brasil Comércio e Importação, o direito ao crédito das contribuições PIS e COFINS, a partir da definição de insumo dada Superior Tribunal de Justiça, (Mandado de Segurança 5024180-42.2019.4.03.6100).

Cabe relembrar, o STJ definiu no Recurso Especial n. º 1.221.170, que insumo é toda despesa essencial ou, ao menos, relevante ao desenvolvimento da atividade econômica para efeito de apropriação de créditos relativos aos PIS e a COFINS, em razão da não-cumulatividade desses tributos.

De acordo com a magistrada, considerando a atividade desenvolvida pela empresa, autora da ação, as despesas com o pagamento de taxas de cartão de crédito ou débito são consideradas insumos por serem essenciais, ou ao menos relevantes para o seu negócio. Cerca de 80% das vendas da empresa são pagas com cartões.

Na prática as taxas cobradas pelas administradoras de cartões são insumos e, assim, a empresa pode se aproveitar dos créditos referentes as duas contribuições sociais.

Essa tese é restrita às empresas sob o regime tributário do Lucro Real, pois estão submetidas ao recolhimento do PIS e da COFINS não-cumulativo, o que é o caso de grandes empresas dos setores industrial, comercial e de serviços. Ainda, na previsão das Leis n.º 10.637/02 e n.º 10.833/03, referem-se a “bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda”.

Diante do novo precedente, mesmo que em decisão de primeira instância, abre-se uma oportunidade para que as empresas do Lucro Real que tenham assumido despesas com taxas de administração de cartões de crédito e débito, requeiram o direito de se aproveitarem dos créditos do PIS e da COFINS não-cumulativo, bem como busquem a restituição dos valores recolhidos a maior nos últimos 5 (cinco) anos.

Fonte: CONJUR

#gdr #notíciastributarias #insumo #pis #cofins #TJSP #credito #cartoes #taxa #débito #empresas #lucroreal #naocumulativo #sentença #contribuinte #restituição #contriuições

{kind=link}

{kind=link}

{kind=link}